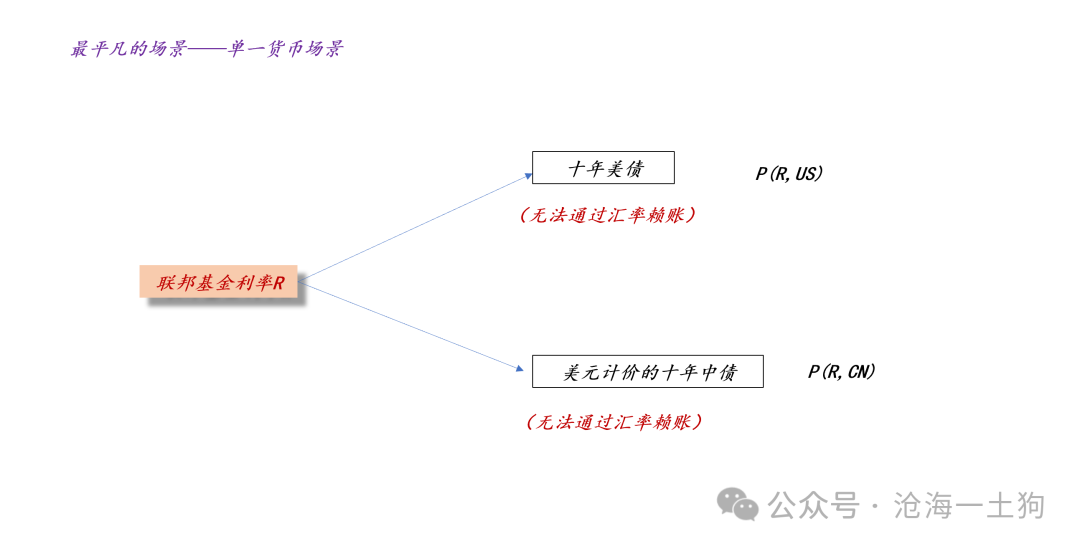

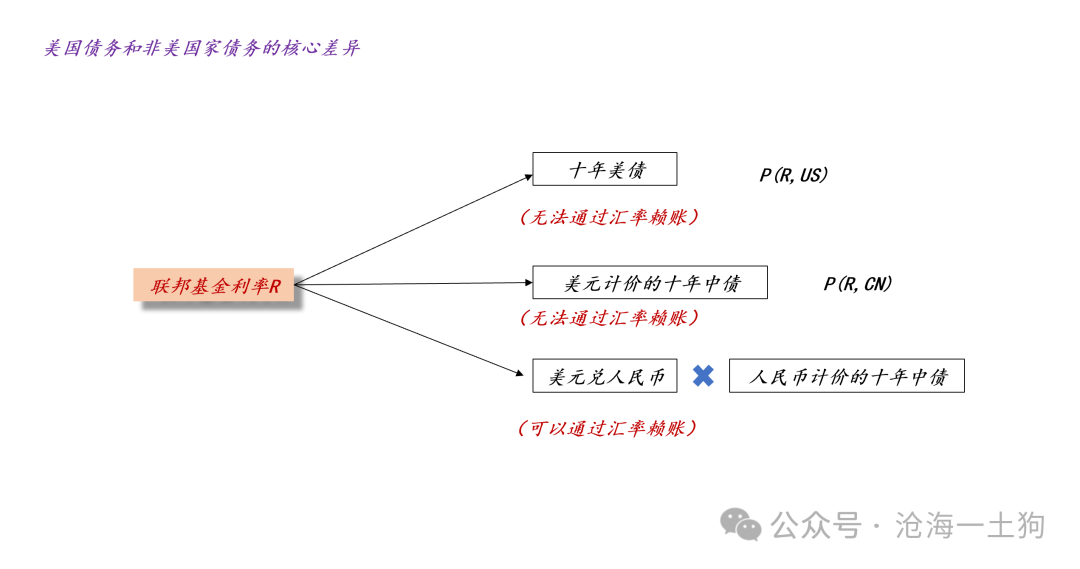

关于人民币的锚,有很多不同的观点,有的人认为,人民币的锚在于中国的出口,还有的人认为,人民币的锚在于中国的外汇储备,更有的人认为,人民币的锚在中国的楼市。虽然这些观点都比较片面,但是,都模模糊糊指向一个点:人民币不是凭空造出来的,其背后需要某种支撑。其支撑力的来源十分多元,包括但不限于强大的出口能力、庞大的外汇储备和蓬勃的楼市。假设全世界只有美元这一种货币,那么,一国的主权信用会以利率的形式体现,信用资质越差的国家,其债券的利率越高。然而,现实世界是多货币的世界,非美国家的主权信用会以汇率的形式体现,信用资质越差的国家,其汇率越难以保持稳定。因此,对非美国家而言,最重要的任务是维护其汇率的稳定,否则,该国家难以获得足够的信贷支持。换言之,汇率问题的本质是主权信用问题,是该国的本币债务的需求问题。首先,本币债务需求的最主要来源是本国的经济增长。

如上图所示,基本约束为主权债务的美元价格保持基本稳定,即P*保持稳定。如果经济从Y1扩张到Y2,那么,主权债务的需求曲线从D(R,Y1)扩张到D(R,Y2),相应的,本币信用也可以进行扩张,从S1扩张到S2。

显而易见,如果没有经济的扩张,单纯地扩张本币信用,P*是要大幅下降的,即缺乏支撑的信用扩张,必然导致本币的贬值。

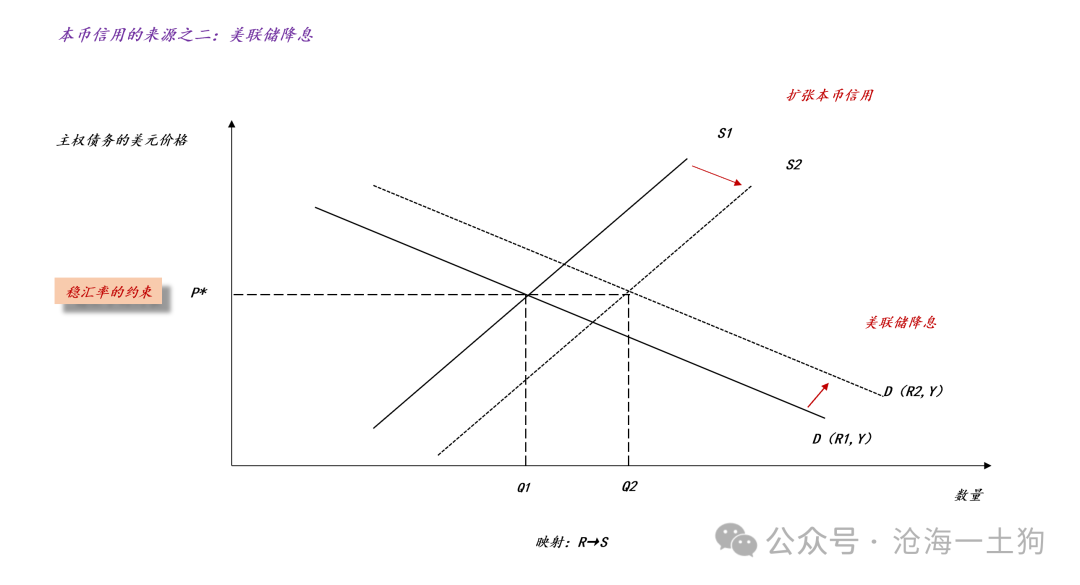

此外,本币债务需求还有一个重要来源,那就是,美联储降低联邦基金利率R。

如上图所示,如果联邦基金利率从R1降低到R2,那么,非美国家的主权债务的需求曲线从D(R1,Y)扩张到D(R2,Y1),相应的,本币信用也可以在保持P*稳定的情况下进行扩张。

总的来说,如果我们要保持本币的币值稳定,那么,本币信用的供给曲线是被两个东西限制住的:

1、本国的实际经济增速Y,即映射Y→S;

2、美联储的联邦基金利率R,即映射R→S;

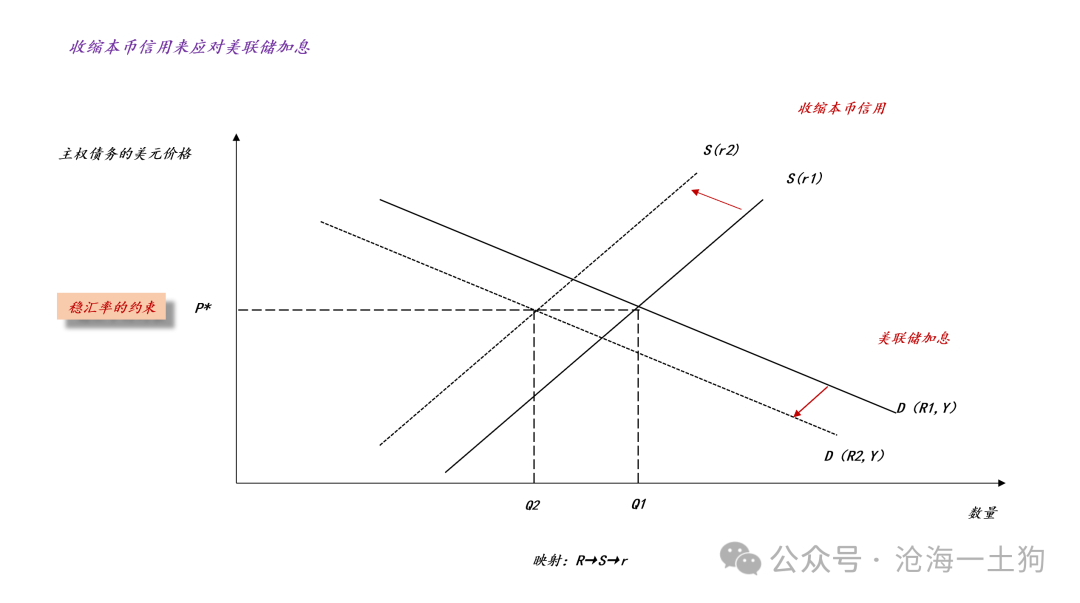

一般来说,当美联储加息时,非美国家会提高本国的政策利率r来稳定本国汇率。如上图所示,当联邦基金利率从R1上升到R2,本国主权债务的需求曲线从D(R1,Y)收缩到D(R2,Y)。如果保持P*稳定占据了很高的优先级,那么,我们必须收缩本币信用。也就是说,我们需要把政策利率从r1提高到r2,使得S(r1)收缩到S(r2)。提高本国政策利率的目的是收缩本币信用,这才是跟随式加息的实质。

![]()

这种情形适用于利率市场化的国家;对于利率管制程度高的国家,政策利率不必然是提高的,只要通过信贷政策降低本币债务增速即可。

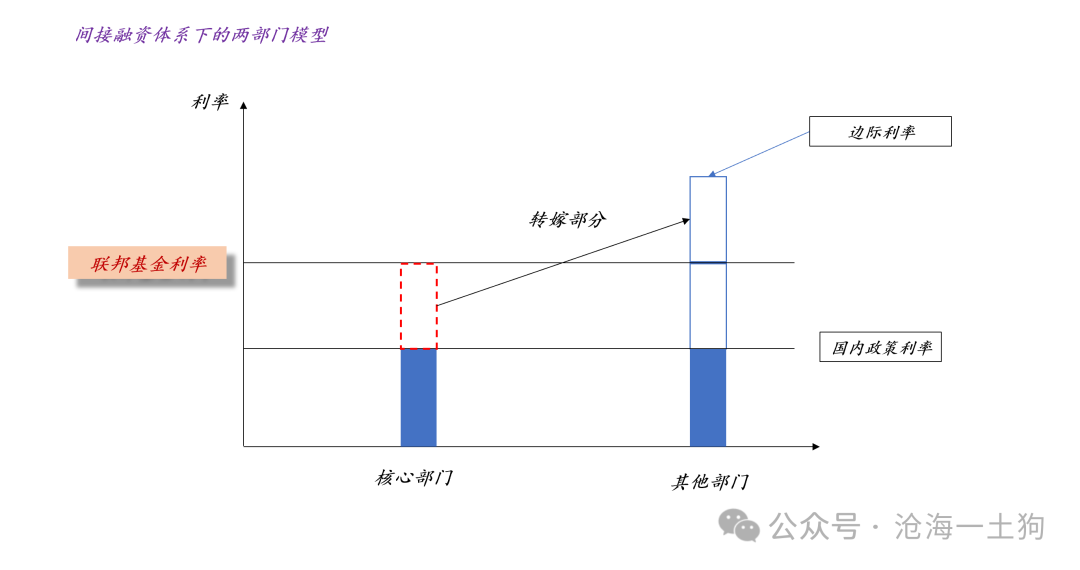

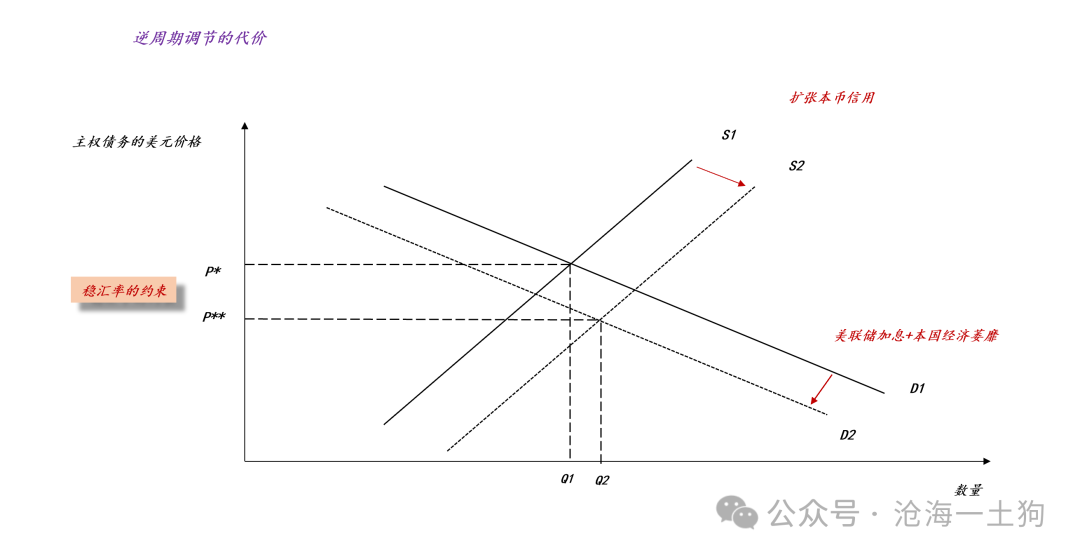

国内的信贷体系是一个两部门的信贷体系,一个部门是核心部门,另一个部门是其他部门。政策利率所决定的是信贷资源如何在两部门分配:当政策利率降低时,核心部门的边际利率降低,但是,其他部门的边际利率提高;反之,核心部门的边际利率提高,但是,其他部门的边际利率降低。总的来说,应对美联储加息的核心手段在于降低本币债务增速。不同国家的实现手段不一样,利率市场化的国家会通过提高政策利率来实现,金融压抑的国家会通过信贷政策来实现,政策利率会负责其他工作。在过去几年,投资者们有一个特别大的困惑:为什么不搞大规模的财政刺激来应对经济增速的下滑??如上图所示,为了应对美联储加息+本国经济萎靡所带来的本币债务需求收缩,政府大力刺激财政来扩张本币信用,这会导致P*大幅下降至P**,即带来很大的贬值压力。在这里有一个十分重要的分叉,如果本币债务扩张,能够带来实际经济增长,那么,P**会重新提高到P*;反之,如果本币债务扩张,无法带来足够的经济增长,那么,P**会继续降低。如果把这个故事放到一个企业中,情况会更加清晰明了:为了寻找新的业务增长点,一个企业会举债扩张,如果新业务成功了,企业的财务状况会好转;反之,新业务失败了,企业的财务状况会进一步恶化。一般来说,股东是很激进的,他们希望管理层举债扩张,寻找新的可能性;相反,债权人是保守的,他们希望管理层审慎决策,不要随意扩张。事实上,大部分投资者的想法跟股东类似,他们会有意无意地忽略主权信用风险,希望国家做大规模的逆周期调节。但是,整个国家的管理层并不是这么想的,他们的想法跟债权人类似,相对保守很多。当主权债务的需求曲线收缩时,他们会优先收缩债务供给,防守一波再说。所以,最近几年,我们经常会提到“精准”二字。当我们围绕着“人民币的锚”去思考当下的问题时,就能消除很多“预期差”,譬如,大规模财政刺激的时机问题。如果我们不在乎主权信用风险,不在乎人民币币值,不在乎一些长远问题,我们的确可以立即、马上去做大规模财政刺激。但是,现实情况是,我们很在乎。更进一步,我们还能明白美国相对于我们的金融优势在哪里,美元是全球货币,他们不必像我们那样去小心翼翼地维护币值稳定,他们想逆周期调节就可以立马进行逆周期调节,根本不用考虑时机的问题。最后,当我们把美元当成全球唯一的货币,把人民币想象成外面的那层皮肤,本文的推理是平凡的。

官方以外内容仅代表作者本人,不代表本网立场。柬单网APP系信息发布平台,对帖子内容、观点保持中立。

展开

游客

游客